Por fin parece que podemos confirmar la madurez de SDWAN. Ha sido necesaria una pandemia (en la cual se ha hecho intensivo el trabajo desde sedes remotas y muchas cargas se han llevado a la nube), una consolidación del mercado (con adquisiciones por parte de los conocidos habituales del sector) y una unificación de funcionalidades (que, aunque muchas sigan siendo propietarias, al menos nos permiten comparar peras con peras). Aun así, sigue siendo tarea complicada tomar la decisión correcta. A continuación, mostramos un primer análisis de cada una de los anteriores condicionantes.

DESPLIEGUES SDWAN

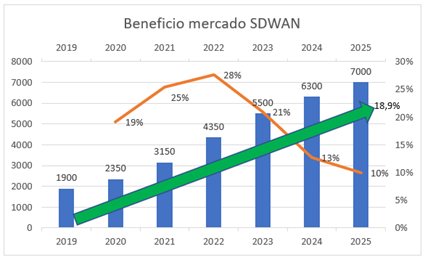

Aun cuando en el mercado español solemos adoptar las nuevas tecnologías con cautela, a día de hoy ya se cuentan con multitud de referencias, tanto a nivel doméstico como de manera internacional. Y si miramos los datos de consultoras como IDC vemos que efectivamente la tendencia es esa. Así, en 2020 los beneficios crecieron en un 18,5% respecto a 2019, y en 2021 se espera que suban un 26,5% respecto al año anterior. En cuanto al crecimiento acumulado previsto para 2025 (donde el mercado estará en 7.000 millones de dólares) se habla de un 18,9%.

CONSOLIDACIÓN MERCADO SDWAN

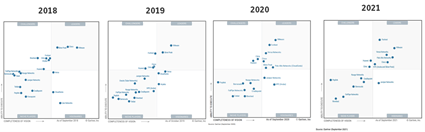

Es altamente sorprendente ver cómo ha ido cambiando la constelación de empresas de soluciones SDWAN. Echando la vista atrás, en 2017 por ejemplo Gartner tuvo que analizar más de 60 fabricantes. Y en el último de sus informes llama la atención que haya 6 compañías líderes en el mercado, y otras 2 o tres que pueden formar parte de ese puesto también. Originalmente hablábamos de compañías que inicialmente vendían routers y como les iban dotando de mayor inteligencia, de otras compañías que vendían productos de aceleración o seguridad y como iban añadiendo funcionalidades de enrutamiento, y finalmente las empresas que habían nacido nativamente para soluciones SDWAN. A lo largo de estos años los fabricantes líderes en el mercado han ido haciendo adquisiciones y fusionando catálogo para tener mejores productos y más cuota de mercado. Un resumen rápido, atendiendo a cuota de mercado, sería el siguiente:

- Cisco compró Viptela(2017) y ha portado el código a IOS. Se integra además con las soluciones de aceleración y comunicaciones unificadas. Cuenta en portfolio, por otro lado, con opción SASE (Cisco Umbrella y Cisco DUO). Cisco tiene un 40% del mercado SDWAN (junto con la solución Cisco Meraki)

- VMware compró Velocloud(2017) y cuenta con 10% del mercado SDWAN. Cuentan con solución SaaS en la que prestan servicio con sus gateways en más de 3.000 emplazamientos en el mundo.

- Versa es una solución que arrancó (2012) de manera nativa en el mundo SDWAN. Cuenta en su portfolio con dos soluciones para competir en los distintos segmentos de necesidades y cuentan con solución SASE construida por ellos mismos. Abarcan otro 10% del mercado mundial de SDWAN.

- HPE compró SilverPeak(2020) y cuenta con el 8% del mercado mundial. La estrategia de tener solución SDWAN unificada con la LAN y WLAN bajo el paraguas de ArubaCentral parece un futuro muy prometedor.

- Fortinet no ha realizado ninguna compra específica de start-up de SDWAN, sino que ha invertido esfuerzos en dotar de todas las funcionalidades a sus equipos y la plataforma de gestión. Gracias a esto y a la planta ya instalada consiguen otro 8% del mercado global.

- PaloAlto compró CloudGenix(2020) y cuenta así con un 5% del mercado global (sin incluir la solución tradicional basada en sus dispositivos) y como ventaja adicional pone sobre la mesa la integración nativa con su plataforma SASE (Prisma Access)

- Juniper compró 128T(2020). Se trata de una tecnología de SDWAN innovadora, con funcionalidades muy interesantes que junto con la adquisición de Mist (2019) dan una solución end-to-end con inteligencia artificial de manera consolidada.

UNIFICACIÓN DE FUNCIONALIDADES

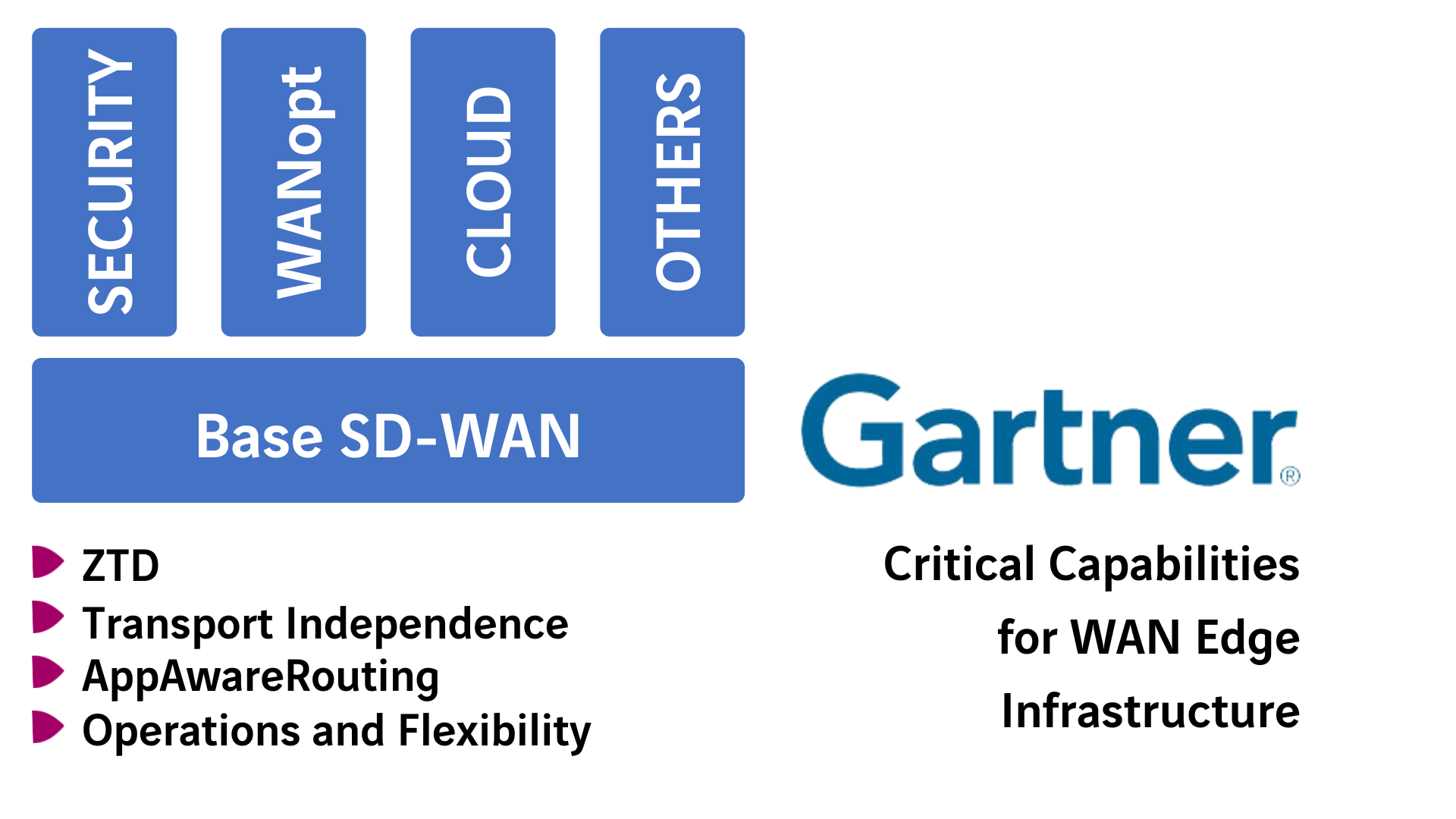

Elegir la solución correcta necesita de un proceso en el que se analicen las funcionalidades disponibles en el mercado y cuales son relevantes para nuestra organización. Aun siendo muchas de ellas propietarias cada vez más los distintos fabricantes van incorporando las que no tenían a las que ya contaban y les hacían diferentes. Veamos una primera aproximación.

FUNCIONALIDADES BÁSICAS:

- Zero-Touch Deployment (ZTD). La facilidad y seguridad para enviar dispositivos a las sedes remotas y que se registren, actualicen y configuren de manera automatizada, sin la necesidad de un técnico cualificado

- Independencia del transporte. Cualquier solución SDWAN debe de manera agnóstica debe cursar tráfico por líneas MPLS, líneas de Internet y líneas celulares (3G,4G,5G). Pero es importante analizar, por ejemplo, el tipo de medio físico, ya que no siempre hay enlaces Ethernet disponibles en todas las ubicaciones. Otro aspecto es la encriptación o el rotado de claves de los túneles necesarios.

- Application Aware Routingo Path Control. Los dispositivos SDWAN deben enviar el tráfico por los distintos caminos disponibles en base a los criterios de la compañía (eficiencia, disponibilidad, calidad, …) y en base al estado de cada una de esas líneas (pérdida de paquetes, retardo y jitter). Aquí entran en juego funcionalidades como Packet Reorder, Packet Duplication, Forwarding Error Correction, …

- Operaciones. Debe haber una única plataforma de gestión, donde tengamos absoluta visibilidad de lo que ocurre en la red, donde podamos hacer cambios rápidos de configuración y que se integre con nuestra plataforma ITSM o con cualquier otra herramienta interna que monitorice la red o centralice información. De manera adicional es altamente recomendable contar con inteligencia artificial, el conocido AIOps, para detectar tendencias, patrones anómalos, automatizar tareas, …

FUNCIONALIDADES ESPECÍFICAS:

- Seguridad. Cada vez se está optando por hacer mayor uso de acceso a internet directamente desde la sede sin necesidad de hacer el trasiego del tráfico hasta los datacenters. Originalmente se usaba Direct Internet Access (DIA) o Internet Breakout lo cual hace que el dispositivo deba ser capaz de aplicar las políticas de seguridad (NGFW, antivirus, anti-malware, filtrado de contenidos, DLP, sandboxing, …) Actualmente se está optando más por encaminar el tráfico hacia servicios cloud (CSGW, CASB o actualmente SASE) donde aplicar las mismas políticas de seguridad a la vez que se aligeran las capacidades de los dispositivos de las sedes.

- WAN optimization. En ciertas organizaciones es necesario el uso de optimizadores WAN para el uso correcto de aplicaciones que necesitan bajos tiempos de latencia o donde aún el ancho de banda es caro. Esto se consigue mediante distintos tipos de mecanismos (TCP optimization, caching, deduplication, compression, …) y puede hacer decantar la balanza hacia un fabricante u otro. Es importante tener en cuenta que no es fácil hacer convivir SDWAN y WANoptimization ya que ambas tecnologías interfieren una en la otra.

- CLOUD. Las soluciones SDWAN cada vez contemplan más integraciones con soluciones SaaS (Office365, Zscaler, PrismaAccess, Netskope, …) e IaaS (AWS, Azure, GCP, …) donde aporta valor la facilidad y rapidez a la hora de hacer despliegues así como la monitorización del servicio, balanceos por regiones, …

- Otras. En los casos en los que sea necesario habrá que evaluar los límites de escalabilidadde las soluciones y los equipos, las posibilidades de jerarquización o regionalización, la integración con soluciones de colaboración, la posibilidad de despliegue en modo físico (PNF) o virtual (VNF) con el empleo de whiteboxes o uCPE, las capacidades de microsegmentación, la flexibilidad a la hora de hacer service-chaining, la orquestación desde otros elementos (MoM, LSO), …

DECISIÓN CORRECTA

Tal y como hemos visto el mercado se ha consolidado, reduciendo el número de fabricantes y aumentando el número de funcionalidades. Es necesario analizar los puntos diferenciales para ver que solución encaja mejor en nuestra organización:

- Origen del fabricante. Como ya hemos dicho hay fabricantes que arrancaron como startups, otros vienen del mundo de la seguridad, otros de la aceleración y otros tradicionales. Si para nuestra organización una de ellas tiene prioridad sobre las otras habrá que analizar más en profundidad esos fabricantes.

- Fabricante incumbente. Si actualmente se cuenta con un fabricante desplegado en todas las sedes con una solución más que aceptable de SDWAN la sinergia debe aprovecharse en los casos que sea posible (conocimiento técnico del personal, procedimientos de escalado, relación comercial, …)

- Modelo DIY o MANAGED. El elegir un modelo DIY (Do-It-Yourself) tradicional, en el cual se compra la solución (se incurre en CAPEX), se despliega y se administra (implica personal técnico cualificado) o elegir un modelo MANAGED en el cual una empresa tercera nos presta el servicio (se incurre en OPEX) haciéndose cargo de todo el ciclo de vida del proyecto suele ser otro dilema para algunas organizaciones.

- Funcionalidades básicas y específicas. Aun cuando las distintas soluciones del mercado presentan funcionalidades similares la necesidad de una en concreto puede descartar a un buen número de vendors y posicionar a otros

- SASE. Dentro del paraguas de SASE está SDWAN, por lo tanto, a la hora de acometer un proyecto SDWAN es recomendable conocer el roadmap SASE de las organizaciones dentro del proceso de digitalización a la vez que el del fabricante SDWAN. Aun cuando no es necesario contar con un mismo vendor, es más hasta se recomienda contar con dos vendors de SASE, sí que es bueno tener marcada una línea base de futuro.

En Axians contamos con experiencia en la validación e implantación de estas soluciones, ayudamos a los clientes en modelos DIY y MANAGED, incluso en modelos CO-MANAGED, compartimos workshops y training para planear la adopción de la tecnología de la manera más suave, la integramos con entornos cloud y colo,… y siempre con nuestro toque humano.